Das ist ein grober Abriss zu unserem Fall. In den Verweisen bzw. Links sind detaillierte Angaben und Dokumente zu Kommunikation, Angeboten und Kosten.

Meine Partnerin (heute Ehefrau) und ich haben in einer 2-Zimmerwohnung in Graz gewohnt. Wir wollten Kinder und als sie schwanger war, haben wir uns nach einer geeigneten Wohnung umgesehen.

Wir wollten schon damals drei Kinder haben, dementsprechend sollte die Wohnung Raum bieten. In Graz gab es fast nur Wohnungen für Familien mit einem oder zwei Kindern. Die Wohnungen für Familien ab drei Kindern gab es kaum oder der Mietpreis war horrend.

Um eine höhere Trefferquote zu bekommen, erweiterten wir den Suchradius für eine Wohnung oder ein Haus für fünf Personen (ab 100qm) auf 20 km und zogen ab diesem Moment auch einen Kauf in Betracht (link zu Mieten oder Kaufen fehlt noch).

Es gab sehr viel mehr Häuser zu kaufen, als Wohnungen zu mieten. Wir haben unsere kalkulierten Mietausgaben auch als monatliche Raten zum Hauskauf betrachtet.

Die Überzeugung wuchs, dass unsere Kinder in einem Haus, auch wenn es klein ist, besser aufwachsen, sprich behüteter sind und mit mehr Freiheit als in einem Mehrfamilienhaus in der Stadt.

Wir haben mehrere Banken angeschrieben und über die Finanzierung gesprochen (link zum Bankenvergleich fehlt noch).

Schnell stellte sich heraus, dass ein Frankenkredit niedrigere Zinsen hat als ein Hypothekenkredit in Euro.

Das war damals der vermeintliche Segen

Hier beginnen die Parallelen zu Amerika, zur Subprime Krise 2008 (4. Subprime-Krise 2.0:). Auch hier wurden günstige Kredite zum Verkaufsargument. Banken haben dahingehend auch positiv beraten. Lediglich die Möglichkeit den Kredit in Yen aufzunehmen, wurde nicht mehr befürwortet, was aber besser gewesen wäre.

Wir glauben, dass viele Österreicher, mit mittlerem Einkommen, so wie wir, eine Möglichkeit gesehen haben, Eigentum zu erwerben. Wir haben nie einen spekulativen Gedanken zur Schweizer Franken gehabt, selbst wie dieser vom Bankmitarbeiter schöngeredet wurde, war der günstige Zins der einzige Beweggrund einen Fremdwährungskredit aufzunehmen.

Wir haben uns für eine Bank, die uns nochmal ein vermeintlich besseres Angebot gemacht hat (Bankaufschlag von 1,5 % auf 1,125 % gesenkt), entschieden (link zum Email fehlt noch). Keiner von uns beiden hatte bis dahin jemals einen Kreditvertrag abgeschlossen.

Der finanzielle Rahmen (bis ca. 210.000 €) war abgesteckt und wir haben ein Haus gesucht und gefunden.

Die Bank hat uns gesagt, dass wir erst dann den Kreditvertrag abschließen, wenn wir das Haus gekauft haben und damit erstmalig den Kreditvertrag sehen. Das war ein Riesenfehler. Die Bank wusste, dass wir das Geld brauchten, und hat sich Zeit gelassen (link zu Zeitablauf fehlt noch).

Hier begann die Katastrophe.

Wir standen unter Druck. Alles war notariell besiegelt, der Hausverkäufer, der Anwalt und wir wollten den Hauskauf abschließen, nur die Bank ließ uns zappeln.

Und dann kam der Tag der Kreditvertragsunterzeichnung (link zum Fremdwährungskreditvertrag fehlt noch). Wir wurden richtig über den Tisch gezogen (link zu den Negativpunkte des Vertrages fehlt noch). Wir haben einen Vertrag bekommen, denn wir nicht vorher prüfen konnten und das hatte sich jetzt gerecht. Seit dem vertrauen wir keiner Bank mehr und ganz besenderst nicht dieser.

„Wir haben das Vertrauen in Banken verloren“!

Heute sind wir schlauer: „Erst die Vertragsbedingungen genau anschauen und dann kaufen“.

Heute ist die Bank verpflichtet dem Kunden vor Vertragsabschluss die Vertragsbedingungen und Konditionen zur Verfügung zustellen, da in der Vergangenheit, wie bei uns viel Schindluder getrieben wurde.

„Die Kreditgeberin/der Kreditgeber ist verpflichtet, bereits vor Vertragsabschluss kostenlose Informationen zur Verfügung zu stellen. Dafür steht ein verpflichtendes EU-Standardformular bereit (Europäische Standardinformationen für Kreditierungen nach dem Verbraucherkreditgesetz).“

Was sollten wir machen? Wir waren perplex, wir hatten keinen Plan B, das Kind sollte kommen, die Wohnung in Graz war gekündigt, mit den anderen Banken hatten wir die Verhandlungen abgebrochen (link zu der Bankenauswahl fehlt noch) und es fehlte nur noch die Unterschrift unter diesen miesen Vertrag (link zu 2.6 Böses erwachen).

Wir unterschrieben mit der Hoffnung, dass doch alles noch gut wird.

Wir sind eingezogen. Das erste Kind ist gekommen. Wir haben gearbeitet und sind unseren finanziellen Anforderungen nachgekommen. Weitere Kinder folgten.

Nach den ersten Jahren haben wir dann man mal die Tilgungsträger angeschaut, die wir von der Bank nehmen mussten. Die Kapitallebensversicherung performt noch schlechter als jeder Dow-Jones-Index oder DAX. Man kann innerhalb der Lebensversicherung die Fonds wechseln. Diese Fonds sind so katastrophal, dass sind nicht in den öffentlichen Handel gelangen und wenn man die Versicherung nach einen Performance-Chart fragt, bekommt nur ein PDF mit Zahlen aus dem letzten Jahr, da es keine Performance gibt. Auch hier wird der Kunde abgezogen (siehe Tilgungsträger Lebensversicherung – link fehlt noch).

Auch die Fonds bei Fondsparen konnte wir nicht frei wählen. Die Auswahl waren eine Liste von Bankfonds, bei der die Banke wieder Gewinne macht. Die Fonds beim Fondssparen haben kein einziges ihrer vollmundigen Aussichten eingehalten (siehe Tilgungsträger – Fondsparen). Die Fonds haben nicht einmal die Depotgebühren eingespielt. Wieder ein Minus für uns und ein Plus für Bank. Selbst das Wechseln zu besser performenden Fonds war und ist ein Horror (link zum Tilgungsträger Fondsparen fehlt noch).

Zu den sehr schlecht performenden Tilgungsträgern kommt ein stetig, im Wert steigender Schweizer Franken dazu, d. h. der Euro verliert an Wert gegenüber dem Schweizer Franken, damit wird die Schuldenlast immer größer.

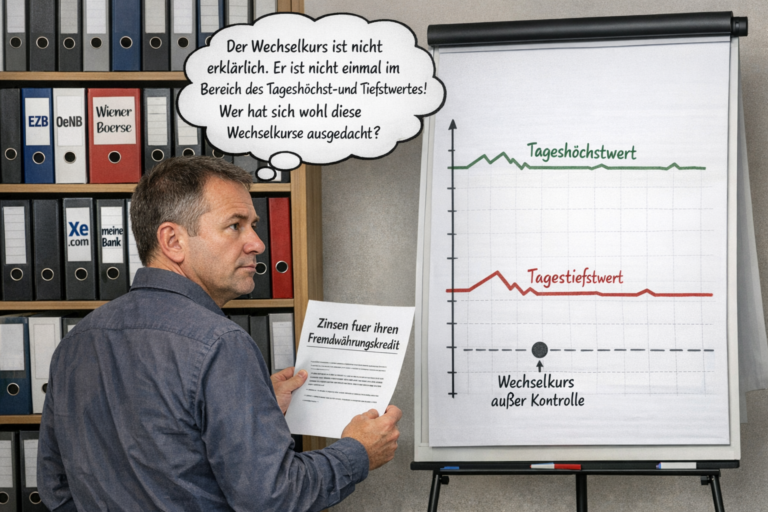

Der Wechselkurs zwischen Euro und Schweizer Franken wurde immer schlechter.

Berechnung der Schuldenlast im November 2025:

Die Hochrechnung (hier fehlt der link) gehen davon aus, dass der Wechselkurs bis 2032 auf 0,70 EUR/CHF fällt.

Das ist eine Schuldensteigerung von 137% und die Bank kassiert immer die Zinsen.

Pessimisten sehen den Wechselkurs bis 2032 bei 0,60 EUR/CHF.

Das ist eine Schuldensteigerung von 176%. Diese Schulden können selbst mit den schlecht performenden Tilgungsträger plus den Hausverkauf nicht getilgt werden kann. Das führt zur Privatinsolvenz.

Es wird eine Katastrophe. Es wird jede Menge Privatinsolvenz geben.

Auch ist der Wechselkurs, den wir bekommen nicht im Foyer ausgehangen, wie uns bei den Vertragsgesprächen erklärt wurde. Der Wechselkurs, den wir bekommen, kennt nur die Bank und die kann frei endscheiden, wie dieser ist. Völlig unkontrolliert und nicht nachvollziehbar. Unglaublich, aber wahr.

Ich habe dann kontrolliert, ob der Wechselkurs, den uns die Bank mitgeteilt hat, im Bereich des Tagestiefst- und Tageshöchstkurs liegt. Bei 74 Abrechnungen war es 9 mal der Fall. D.h. 6,7 % waren innerhalb des Tagestiefst- und Höchstkurses, 93,3% alle anderen Werte sind Fantasiewerte, die nicht nachvollziehbar sind (link zur Prüfung des Wechselkurses).

Die FMA (Finanzmarkaufsicht) hatte die Fremdwährungskredite quasi ab 2008 faktisch verboten, indem sie deren Neuvergabe an Privatkunden untersagt hat.

Ab dem Jahre 2010 sind Fremdwährungskredite, nach FMA-Vorgaben, keine nachhaltige Finanzierungen. Wenn also die FMA, die zu 98% aus ehemaligen Bankmitarbeiter besteht, schon erkannte, dass Finanzierungsmodel mit Fremdwährungskrediten zum Scheitern verurteilt sind, warum nicht auch die Politiker und das OHG.

Das Finanzierungsmodell mit Fremdwährung und Endfälligkeit, was sich die Banken ausgedacht, beworben und verkauft haben, funktioniert nicht. Das ist eindeutig, dass sagt die FMA und die Nationalbank (hier fehlen die Links).

Da verkauft einer ein Produkt, was sich später als funktionsunfähig herausstellt. Selbst die stattliche Prüfbehörde (FMA) erkennt das. Aber nicht der Verkäufer muss die Kosten zahlen, nein, der Geprellte muss die Kosten bis zur Privatinsolvenz übernehmen. Und der Verkäufer des desolaten Produkts kassiert unterdessen den Geprellten weiter ab.

Jetzt fahren wir alle mit unseren Fremdwährungskredit seit 2010, wie die Titanic gegen den Eisberg (Schuldenberg), in die Katastrophe.

Das wissen die Chefs der Nationalbank und der allgemeinen Banken. Aber erst 2027 hören wir das Eis knirschen.

Natürlich hat uns die Bank Konvertierungsangebote gemacht. Diese waren so, dass wir alle Kosten tragen sollten und sich die Bank weiter bereichert. z. B. wollte unsere Bank uns € 10.000- erlassen, wenn wir einem höheren Bankaufschlag zustimmen. Dieser hätte der Bank über die Laufzeit mindestens € 15.000- gebracht. Das steht aber nirgendswo, dass muss man nachrechnen.

Wenn 2030 viele Kredite endfällig werden, sind aus € 210.000 Schulden eine Schuldenlast von ca. einer halben Million Euro geworden. Wir werden Privatinsolvenz anmelden und die Banken bekommen Milliarden an Steuergeldern (die wir gezahlt haben), da sie systemrelevant sind. Nach einigen Jahren machen sie dann mit den Immobilen wieder fette Gewinne und wir?